1亿资金撬动万亿市值,AI股怎么玩起了币圈的把戏?

作者:加六

原标题:1亿资金炒出几万亿市值,这届AI股票开始流行新玩法

低流通、大叙事、高市值,正在成为这一轮金融市场炒作的共同特征。

智谱在港交所敲钟不到半年,股价一度涨了 25 倍。但如果去翻它的股份结构,会发现一个更关键、却更容易被忽略的数字:上市初期,智谱真正能在市场上自由交易的股票只有约 1735 万股,占总股本不到 4%。一家万亿港元市值的公司,日常交易的筹码池子,实际只有三四百亿港元的量级。

这是一个典型但不唯一的案例,甚至可以说是这一轮市场玩法的缩影。

十几天前 SpaceX 上市,估值 1.77 万亿美元,公开流通股份只有 4.3%。纳斯达克为了配合它上市,直接废除了执行几十年的 10% 最低公众持股门槛,SPCX 市值最高超过了 2 万亿美元,但每天的交易量只有大约 1 亿美元。

Cerebras,美国 AI 芯片公司,5 月 IPO 时只卖出了约 15% 的已发行股份,首日最高涨到发行价的两倍以上。Figma,发行和老股出售合计不到总股本一成,首日涨 250%。

低流通、大叙事、高市值。加密市场玩了好几年的结构,现在正在被传统股票市场全面复制。美股、港股、A 股同时出现类似的结构,叙事从 AI、芯片、大模型,一直延伸到稳定币。

看财报定价的时代,又结束了

2000 年 2 月,一只用袜子做的手偶狗出现在超级碗广告里。那是 Pets.com 花 120 万美元买下的 30 秒广告位。当时,它的年收入不到 600 万美元,亏损超过 6000 万美元。9 个月后公司清算,袜子手偶成了互联网泡沫最经典的墓碑。

那一代的市场教训几乎被写进了所有投资教科书:没有收入支撑的估值是泡沫,叙事不能代替财报。

接下来二十多年,这个教训统治了市场。DCF、PE、PEG、自由现金流折现,基于财报数据的定价方法成了正统。巴菲特在 2008 年金融危机后被再次封神。「不看财报就买」成了投机的同义词。

但我们今天看 2025 年到 2026 年的新科技赛道,会发现一个事实:这些行业里最受追捧的公司,事实上都在亏钱。

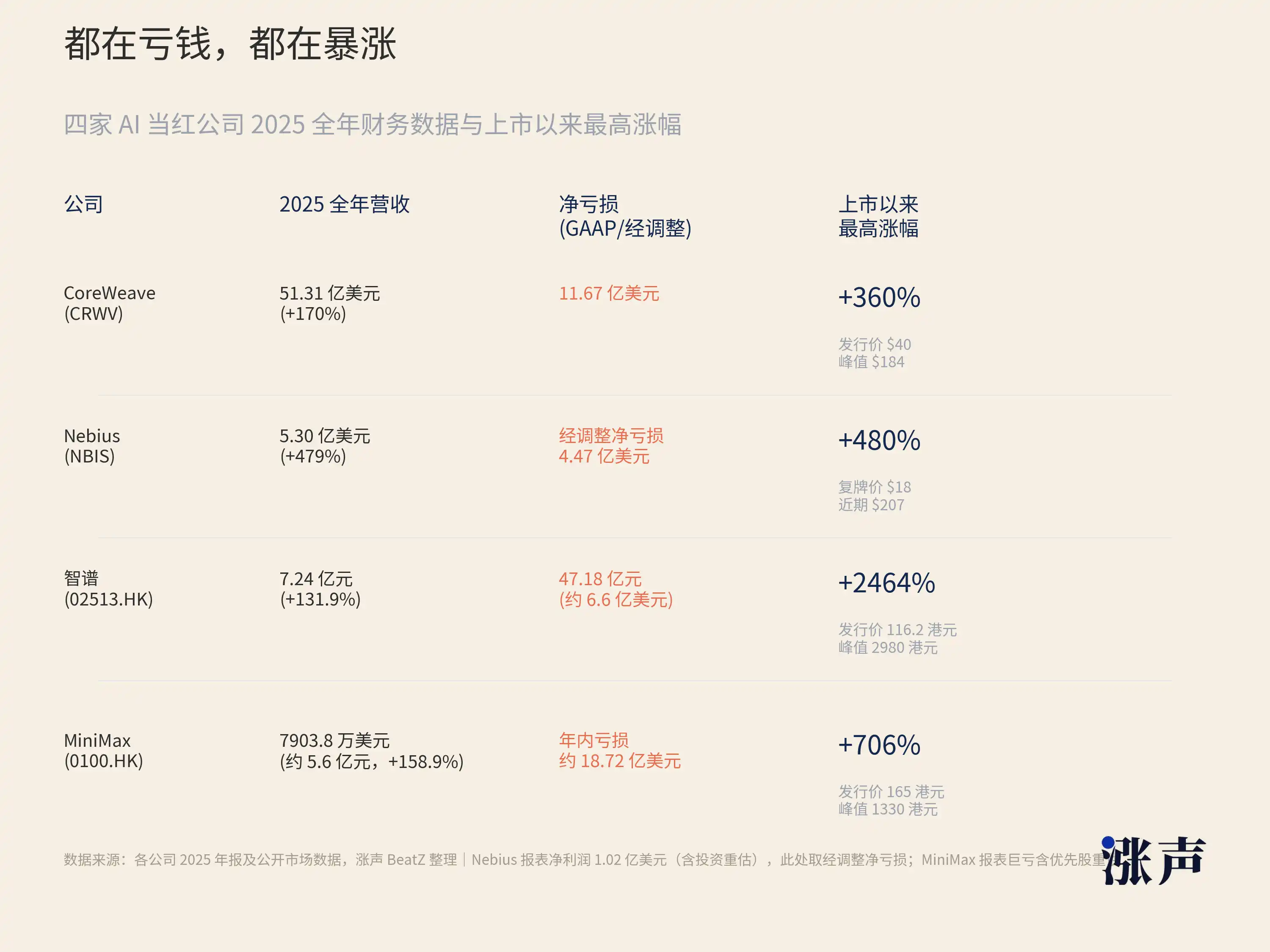

比如 CoreWeave,这家英伟达投资的 AI 算力基础设施公司,2022 年收入 1600 万美元,2025 年收入 51 亿美元,三年翻了 300 多倍。收入增长速度惊人,但净亏损也从 3100 万美元扩大到 12 亿美元。2026 年一季度,公司收入 21 亿美元,净亏损 7.4 亿美元,债务权益比达到 10.7。按照传统银行的信贷标准,这样的资产负债表并不健康。但上市后,它的股价一度涨了 190%。

Nebius 的情况类似。这家公司前身是俄罗斯 Yandex,拆分后转向 AI 云服务。2026 年一季度收入 3.99 亿美元,同比增长 684%,但调整后净亏损仍有 1 亿美元。过去 12 个月,它的股价涨了超过 510%。

把视线转回中国市场。

智谱 2025 年全年收入 7.24 亿元人民币,约 1 亿美元,但净亏损 31.82 亿元,是收入的 4.4 倍。换句话说,它每赚 1 块钱,要在算力和研发上花掉远不止 1 块钱。同一批 IPO 的 AI 港股 MiniMax,首日涨 109%,后续涨幅一度超过 700%。全年收入 7903.8 万美元,约 5.6 亿元,比智谱更少。

同样的,港股 GPU 公司壁仞科技、A 股国产 GPU 沐曦股份、科创板摩尔线程、上市首日的涨幅分别为 120%、693%、425%,这些涨幅惊人的新股,同样都是严重亏损或是没有盈利的状态。

如果用 PE 看这些公司,很多连计算前提都不存在,因为利润是负的。用 PS 看,智谱超过 1200 倍,SpaceX 约 95 倍。用 DCF 看,贴现率和终端增长率稍微一变,结论就可能从 1000 亿变成 100 亿,模型敏感度大到失去指导意义。DCF 教科书的作者 Damodaran 本人给 SpaceX 做的估值是 1.2 万亿美元,比 IPO 定价低了三成,他自己也承认在处理这一代 IPO 时,参数微调就会导致结果剧烈波动。

有人会说,互联网早期也不看 PE,Amazon 亏了二十年才盈利,这不是什么新鲜事。没错,但这一轮和互联网时代有一个关键区别:市场现在甚至不是在用 PE 的替代指标来定价,而是在交易纯粹的叙事。

互联网时代的投资者虽然不看 PE,但他们看用户增长、GMV、页面访问量,本质上仍然在用一套可量化的中间指标来锚定估值。今天的 AI 公司同样有 ARR 之类的指标,但 ARR 也解释不了智谱 1200 倍的市销率。供应链的爆炒早就摆脱了财报基本面的引力,把未来三五年的预期全部定价进了当下。

旧的定价框架在一类新资产面前开始失灵。全世界的金融市场和投资者的投资逻辑也都发生了巨大的变化。

模型权重、算法能力、开发者生态、算力调度能力,这些才是 AI 公司真正的核心资产,但没有一样能写进资产负债表。GLM-5.2 的编程能力让 Vercel CEO 说出「almost shocked」,这句话不会体现在智谱的损益表里。CoreWeave 坐在 1000 亿美元订单积压上,但这也不会改变它当季净亏损的事实。英伟达的 GPU 被称作 AI 时代的石油,而石油的定价从来不只看当季产量,还要看储量、需求曲线和地缘政治。

传统定价方法的核心假设是:未来现金流可以从历史财务数据外推。这个假设在消费品、金融、地产这些行业里非常好用。

但 AI 公司的收入曲线不是线性外推的。它取决于模型能力的跳变、开源生态的网络效应、政策和产业周期的突然切换。GLM-5.2 发布后,智谱的叙事地位可以一夜之间改变;Llama 开源,让 Meta 的 AI 影响力迅速放大;美国对华芯片限制,让壁仞、沐曦从边缘公司变成「国产替代龙头」。这些变量很难被任何财务模型提前写进去。

与此同时,市场对叙事主导的容忍度也在上升,因为过去几年,信叙事的人确实赚到了钱。

2023 年初不看财报买英伟达的人赚了十倍。2026 年初不看财报买智谱的人赚了 24 倍。当一个「错误」的方法持续产生「正确」的结果时,市场会修正自己的方法论,而不是修正结果。

撑起高市值的钱,其实并不多

纳斯达克自己的一项研究回溯了 1980 年到 2020 年的数据:1980 年代时,美股 IPO 的平均流通盘约为总股本的 30%。到 2020 年,这个数字下降到了约 20%。

J.P. Morgan 在 2026 年 6 月的报告里给了一个更宏观的数字:IPO 发行的新股,加上解禁后被允许出售的早期投资者份额,合计只占整个市场总市值的约 1%。

IPO 的流通盘越来越小。这是一个几乎持续了三十年的趋势。

纳斯达克还发现,流通盘和首日涨幅呈明显的反向关系。流通盘越小的那几年,首日涨幅越大。

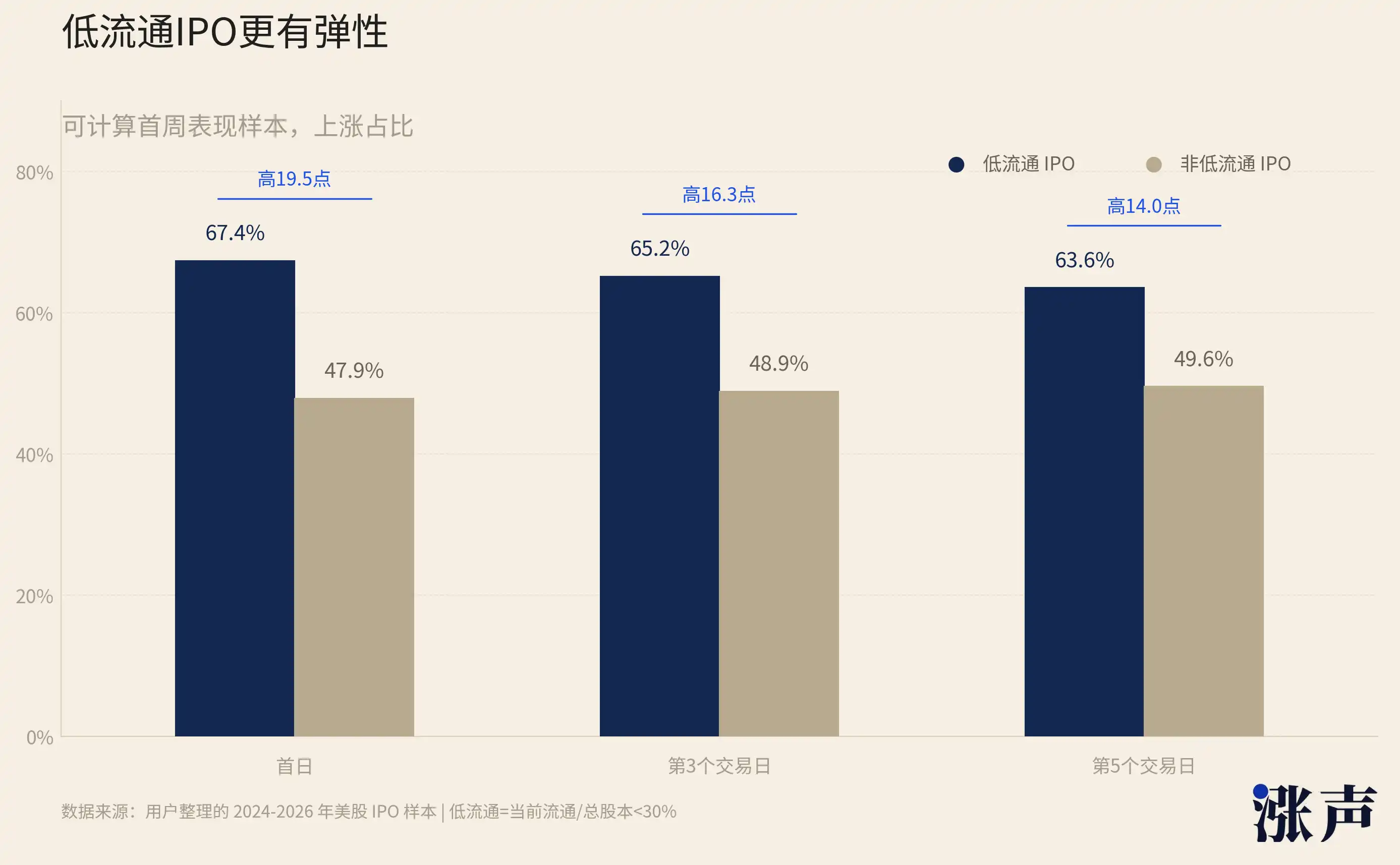

我们自己整理的 2024-2026 年美股 IPO 样本,也能看到同样的特征。以「当前流通 / 总股本低于 30%」定义低流通,在可计算首周表现的样本里,低流通 IPO 首日上涨占 67.4%,第 3 个交易日仍上涨占 65.2%,第 5 个交易日仍上涨占 63.6%。

非低流通 IPO 的对应比例只有 47.9%、48.9%、49.6%。

可买的筹码少了,同样的买盘推动力就更大,价格弹性就更强。

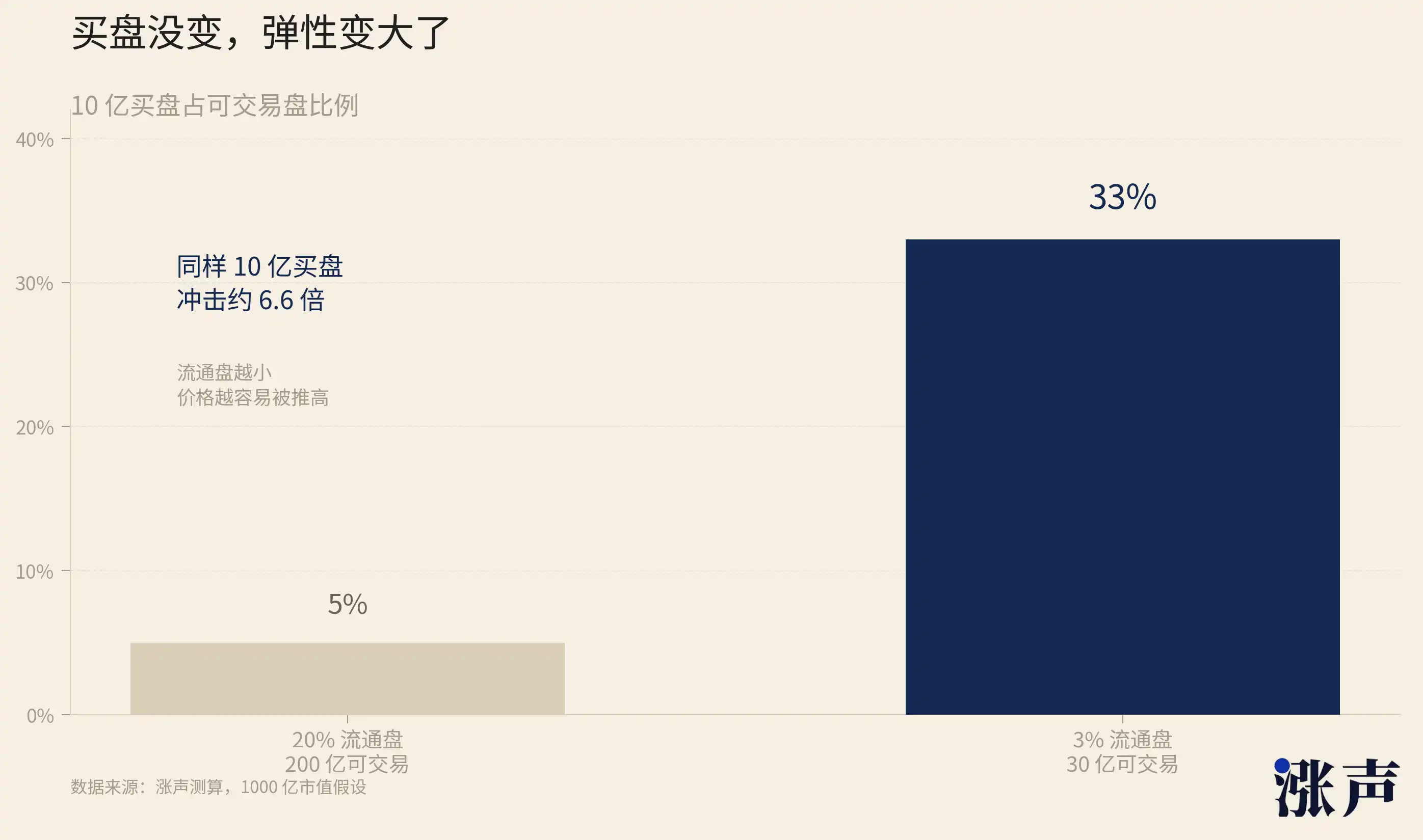

道理很简单。同样 10 亿买盘,打进 200 亿的流通盘里是个浪花,打进 30 亿的流通盘里就是海啸。流通盘从 20% 缩到 3%,不是线性变化,是价格弹性的质变。

新上市的公司越来越倾向于低流通,因为这是各方利益最大化的结果。

先看创始人。流通盘越小,控制权越稳。SpaceX 的马斯克通过 B 类股控制约 85% 的投票权,公开市场 4.3% 的流通盘意味着外部投资者几乎没有任何治理影响力。他可以同时担任 CEO、CTO 和董事长,可以在不需要股东批准的情况下把 xAI 合并进 SpaceX,可以把公司的战略方向完全握在自己手里。流通盘越小,外部股东的声音越弱,创始人的自由度越大。

稀缺性还直接推高市值数字。一家公司的市值不是由全部股票决定的,而是由最后一笔交易的价格乘以总股本算出来的。如果只有 3% 的筹码在交易,这 3% 被追高到很离谱的价格,整个公司的市值就会按这个价格来算。

创始人和早期股东手里那 97% 没有交易的股票,账面价值全部跟着膨胀。这个膨胀出来的市值可以用来融资、做并购货币、吸引人才。SpaceX 以 1.77 万亿美元的估值上市,这个数字会出现在所有招聘信息里,会出现在所有合作谈判的桌面上。

这种现象并不只发生在小盘股上。

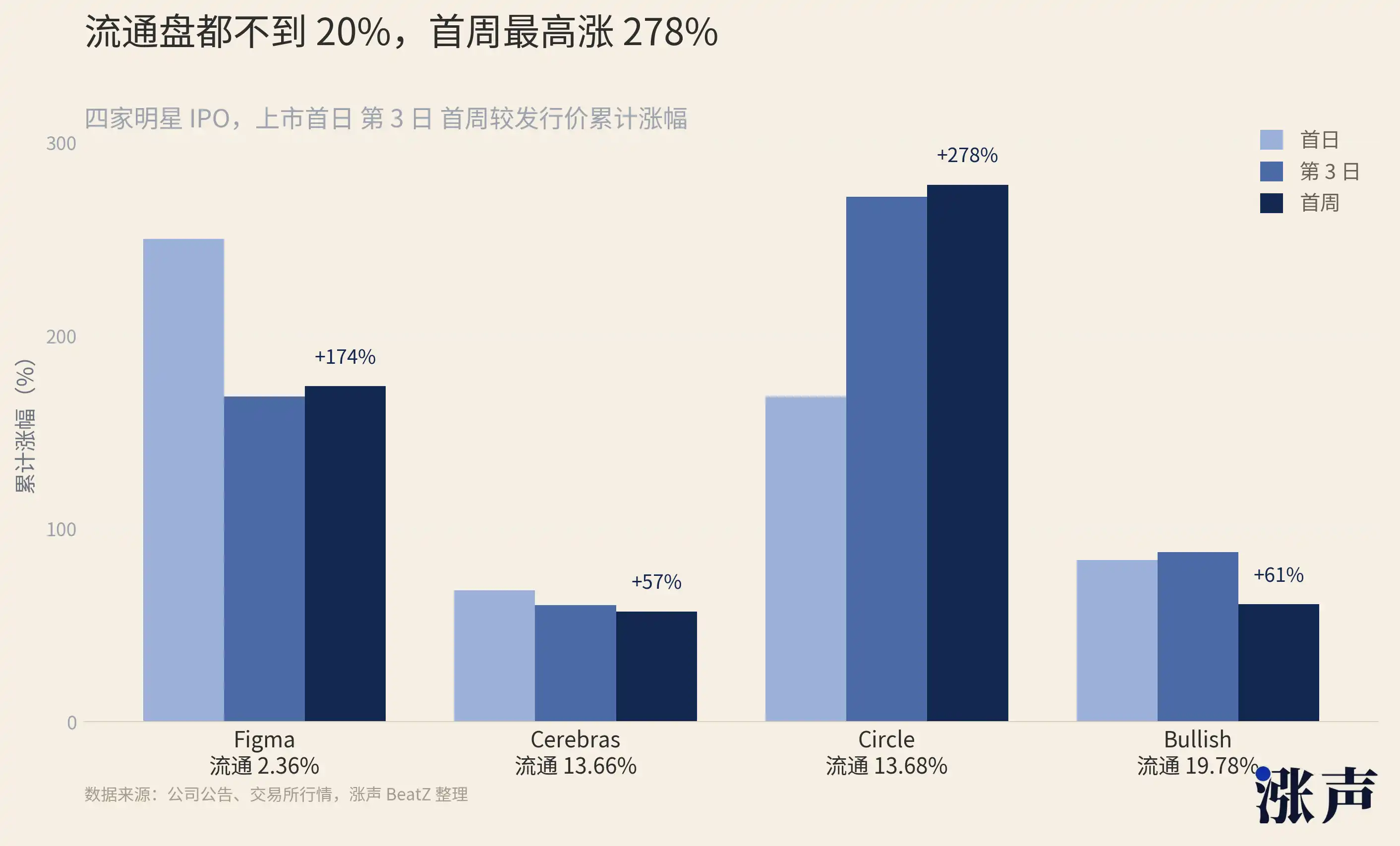

Figma(FIG)是协作设计软件平台,上市流通筹码只有 2.36%,首日涨 250%,第 3 日涨 168.48%,一周涨 173.7%。

Circle(CRCL)是 USDC 背后的稳定币和区块链金融基础设施公司,上市流通筹码 13.68%,首日涨 168.48%,第 3 日涨 271.77%,一周涨 278.06%。

Bullish(BLSH)是数字资产交易平台和市场基础设施公司,上市流通筹码 19.78%,首日涨 83.78%,第 3 日涨 87.95%,一周涨 60.84%。

Cerebras(CBRS)是 AI 算力基础设施公司,上市流通筹码 13.66%,首日涨 68.15%,第 3 日涨 60.35%,一周涨 57.13%。

再看投行。IPO「首日涨幅」是衡量承销成功的核心指标。媒体的标题、客户的评价、投行的声誉,都和这个数字挂钩。流通盘越小,首日涨幅越容易做出来。Goldman Sachs 帮 SpaceX 设计 4.3% 的流通盘,首日涨 19%,所有人都说这是一次伟大的 IPO。如果流通盘是 20%,同样规模的买盘分散到五倍的筹码里,可能只涨 4%,媒体标题就完全不一样了。

投行的激励结构天然偏向低流通——流通盘越小,首日涨幅越好看,投行的名声越响。

然后是基石投资者。港股的基石制度本质上是一个交易:「我帮你锁住筹码,你给我保证分配。」基石投资者的利益是拿到确定的 IPO 份额(不用担心被缩量或者抽签),代价是 6 个月不能卖。但这个代价往往变成了奖励——因为基石锁定了大部分流通盘,剩下能交易的筹码很少,股价很容易被推高。

6 个月后解禁时,如果股价因为低流通已经涨了好几倍,基石的回报远超正常 IPO。基石制度把「帮公司锁筹码」和「自己赚更多钱」绑在了一起,双方利益完全一致。

智谱的 11 家基石(高毅资产、泰康人寿、广发基金等)拿走了本来就为数不多的流通股份的 70%,导致最后流通的份额不到 4%。全部锁定 6 个月。它们在帮智谱锁住流通盘的同时,也在帮自己制造稀缺性溢价。

因此我们甚至能看到,来自纳斯达克交易平台制度性的转折点,废除了 10% 最低公众持股门槛。

这个规则此前存在了几十年。一家上市公司至少要有 10% 的股份在公众手中流通,以确保市场有足够的流动性,保护公众投资者的利益。标普 500 更严格,要求成分股公众持股比例不低于一定水平。MSCI 要求 15%。Russell 系列要求 5%。

这个先例效应很深远。如果纳斯达克可以为 SpaceX 废除 10% 的门槛,下一家想以 3% 流通盘上市的公司还有什么障碍?如果美国最大的交易平台认为低流通是可以接受的,其他交易平台会不会跟进?港交所的基石制度已经允许锁住大部分 IPO 筹码,如果纳斯达克也放开了,会不会出现一种全球竞争:各交易平台比谁对低流通更友好,以此吸引最好的 IPO 标的?

一级投入、二级套保,股市开始复刻币圈老套路

1990 年代,期权市场慢慢成熟之后,零成本领口(zero-cost collar)成了富人标配。你持有一只股票,买一个看跌期权保护下行(要花钱),同时卖一个看涨期权把成本赚回来(收钱)。两边对消,不花钱就锁住了一个价格区间。Michael Dell 在 1990 年代末就用预付远期合约(variable prepaid forward)套现了一部分 Dell 股份,不触发税收,不减少持仓数量,但提前拿到了现金。

但以前是少数超级富豪和创始人在用,现在 SpaceX 上市后,财富管理公司公开给几千名员工推这套方案,规模完全不同。Bernstein、Mercer 这些 wealth manager 现在直接出指南教 SpaceX 员工怎么做 collar,这个普及程度是以前没有的。

Bernstein 的报告里有一组很冷静的数据。它们回溯了过去十年所有募资超过 5000 万美元的美股 IPO,发现锁定期结束后 6 个月,中位数回报是下跌约 10%。十分之一的 IPO 在解禁后半年内跌了至少 62%。结论很直接:如果你是 SpaceX 员工,手里拿着锁定股份,统计上看,等到能卖的时候,价格大概率比现在低。所以你应该在解禁前就用衍生品锁住收益。

Michael Burry,那个在 2008 年做空美国次贷市场赚了几亿美元的人,SpaceX 上市后公开说他研究过看跌期权想做空,但发现价格贵到无法承受,最终既没做多也没做空。连「大空头」都嫌做空成本太高,说明已经有太多人在尝试同样的交易,把期权价格抬到了离谱的位置。

除了上面这些手法,不管是 collar 还是配对交易还是解禁套利,都有一个共同前提:公司已经上市了。股票已经有了公开市场价格,期权链已经出来了,做空机制已经建立了。

但如果你是一个在加密市场待过几年的人,你会发现这些变化一点都不新鲜。

2024 年,来自加密市场市场最大的交易平台下的 Binance Research 发了一篇报告,标题直接叫「Low Float & High FDV: How Did We Get Here?」。报告里列了一组当时刚上线的代币,流通量最低的只有总供应量的 6%,最高的也没超过 20%。

2024 年新发行的代币,市值与完全稀释估值的比率是过去三年最低的。上线的时候只放一点点筹码,估值就飙到了天上。这些项目在上线初期靠极少的可交易筹码把价格炒起来,看起来市值已经追平了那些运行了好几年的 Layer-1 和 DeFi 蓝筹。然后解锁一到,价格一路向下。

这就是加密市场用两年时间给所有人上的一课:低流通可以把价格推上去,但维持不住。因为锁仓终究会解锁,解锁就是供给,供给没有对应的需求接住,价格就跌。Binance Research 算过一笔账:2024 年到 2030 年,预计有 1550 亿美元的代币会陆续解锁。要让这些代币维持当前价格,市场需要额外注入 800 亿美元的买方流动性。

Memento Research 统计的数据显示,2025 年 118 个主要代币发行事件(TGE),其中 100 个,也就是 84.7%,当前价格低于上线时的完全稀释估值。中位数跌幅 71%。

CryptoRank 在 2025 年年终总结里写得很直白:「低流通、高 FDV 的代币发行模式持续阻碍了山寨季的到来,因为大部分上涨空间被私募和早期投资者提前拿走了,留给公开市场的机会非常有限。」

加密市场的低流通代币和传统金融的低流通 IPO,在上市/上线初期的价格形成机制几乎完全一样:少量筹码,大量叙事,买盘远超可交易供给,价格被推到远超基本面的位置。

那么加密山寨币的跌幅会会不会在股票市场重演?

其实也不一定。毕竟股票市场有指数被动基金提供持续买盘,有更深的机构参与度,有更多元的资金来源。这些是加密市场没有的结构性支撑。让股票市场的低流通 IPO,也可以涨好几个月。

当然,股票市场也还是躲不过去终究来到的解禁日。

Twitter:https://twitter.com/BitpushNewsCN

比推 TG 交流群:https://t.me/BitPushCommunity

比推 TG 订阅: https://t.me/bitpush

Telegram 订阅群:https://t.me/BitPushCommunity

Twitter 官方账号:https://x.com/BitpushNewsCN